Buie Manca! (după modelul “Puie Monta”)

Nu este nevoie să vă spun cât de penibile sunt dobânzile la conturile de economii. Erau penibile ultima dată când le-am cercetat iar acum au devenit de-a dreptul jignitoare. ING oferă, în România, o dobândă în euro de… (mi-e rușine s-o spun/scriu) de 0.2%/an. Și lauda lor cea mai mare e că nu-ți iau comision. Cu alte cuvinte “Haide, băi, Cristi, nu te mai plânge, că nu-ți iau nici un ban că-ți folosesc banii!”

Partea bună este că aceste dobânzi vor forța oamenii (pe cei flexibili, inteligenți) să iasă de pe drumurile bătucite de părinții lor. Bine, bine, m-a întrebat cineva, dar unde anume să-i investești. Pentru că, în trecut, am avut dificultăți în a afla o metodă simplă și eficientă din punct de vedere al costurilor de a accesa piața externă, am luat din nou la puricat fondurile mutuale ING.

Voi folosi unul din aceste fonduri ca să ilustrez ce jaf dă o bancă (nu tocmai cea mai rea sau mai lacomă) în banii omului de rând. Da, voi face câteva calcule dar nu vă panicați – dacă ați terminat liceul și sunteți meșteri la operațiile aritmetice de bază, nu veți avea nici o problemă să înțelegeți.

Dintre fondurile NN/ING, listate [ aici ], doar câteva ajung la 4 stele din indicatorul MORNINGSTAR. Aceste stele sunt cam ca la hoteluri – Morningstar computează pe baza performanțelor, managerilor acestor fonduri, vechimii etc. cât de bune sunt aceste fonduri mutuale. E o garanție a calității și, pentru un om care și-a muncit banii și nu vrea să “joace la bursă” ci să investească, nu aș recomand nimic sub 3 stele. Unul din aceste fonduri este [ NN (L) Patrimonial Balanced ]. Dar în ce anume investește acest fond? Păi, de pe pagina fondului aflăm că managerii lui emulează 2 indexuri – 50% în Barclays Euro Aggregate, index de obligațiuni (bonduri) Euro, și 50% în MSCI World Net, index de acțiuni de pe mapamond. Este componența de la care vine acel “Balanced/Echilibrat” din nume – jumătate bonduri/jumătate acțiuni. E un fond conservativ pentru oameni așezați, mai aproape de vârsta pensionării. Până aici, nimic deosebit.

Acum însă ne vom concentra pe costurile deținerii unui asemenea fond. În primul rând, aflăm de pe site-ul ING că, în mod normal există un comision de 1.5% la cumpărare. Acum, până la 30 aprilie 2016, nu-l percep… dar nu ne putem bizui pe asemenea oferte trecătoare. Ce mare lucru e 1.5%? Este mare – la 5000EU investiți este 75 EU! În A de Nord acest comision se numește “front-load” – și era la modă în fondurile din A de Nord de acum 10 ani.

Gata? Deloc. Există, apoi, un comision de conversie fond – de 3%. Nu spune nimic de un comision de vânzare dar, dacă percep bani pentru ca să schimbi cu alt fond (tot de la ING/NN) atunci clar că vor percepe acest 3% (măcar) și pentru cazul în care vrem să vindem înainte de o anumită perioadă de timp. Acest comision, în engleză, se numește “back-load” și scade anual până, după 7 ani, nu se mai percepe. Este tot un procedeu care în A de Nord e pe cale de moarte. 3% e mult! La cei 5000 EU, acum rămași doar 4925 EU, dacă ne răzgândim în 6 luni și dorim să schimbăm investiția, vom plăti aprox. 148 EU!

NOTĂ: Nu recomand schimbarea investițiilor – investim cu cap, pe termen lung. Mereu aud plângerea “am pierdut 30% în doar 6 luni” – înseamnă că n-am gândit f. bine investiția și/sau evaluăm o investiție în mod greșit. Dar, se poate întâmpla să ne răzgândim și 150 EU este o sumă prea mare!

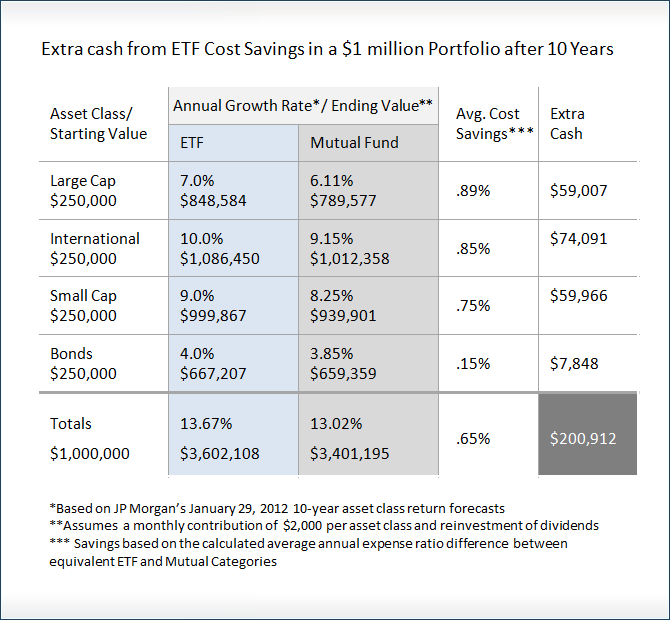

Stați. N-am terminat. Să vedem cum stă cu performanța acest fond. Pe ultimii 5 ani fondul a făcut, totul inclus, un profit de 33.7%. Nu e rău deloc, nu?! Nu este. Dar, benchmark-ul după care s-a condus, a făcut… 48.8%. 15% din 4925 = 723 EU! Ce vacanță minunată ați fi putut face cu această diferență, nu?! Nu reprezintă riscuri mai mari, speculații etc. Aceasta este diferența pe 5 ani – imaginați-vă ce înseamnă pe 25 de ani, acea dobândă-la-dobândă pe care o pierdeți.

Atunci, de unde provine această diferență?! Este, în mare parte reprezentată de comisioanele de administrare ale fondului NN. Aflăm de pe prospectul fondului (la Documents, clickuiți pe Factsheet) că anual acest fond va reduce cu 2.27% din profit prin comisioanele fondului. Ce mare scofală?! Să calculăm – am folosit acest calculator – puteți s-o faceți și dumneavoastră folosind aceste prezumții:

- NN Patrimonial Balanced – 5.86% profit anual, 2.27% costuri totale, 1.5% front-load, 5000 EU investiție inițială pe termen de 20 de ani;

- iShares DowJones Industrial Average – 8.16% profit anual, 0.33% costuri, 0% load (doar 7 lire sterline de cumparat), 5000 EU investiție inițială pe termen de 20 de ani;

Diferența este de… stați bine pe scaun? – 8700 EU! Un ETF foarte stabil, cu acel MER (cost administrativ mic) este, de departe, o investiție muuuuult mai bună decât acel fond mutual (foarte bun) oferit de ING/NN.

Da, dar este complicat! Dar este riscant! ETF-ul iShares este distribuit după cum urmează:

- Industrie – 19.27%

- IT – 16.94%

- Consumator Discreționare – 16.26%

- Finanțe (bănci etc.) – 15.21%

- Sănătate (companii farmaceutice) – 12.48%

- Produse de bază – 7.65% ș.a.m.d.

Complicat? Deloc – deschideți un cont la un broker, mutați banii acolo și apoi vă arăt eu cum să cumpărați 3-4 ETF-uri cu distribuție largă care vă vor genera (în termen lung) profituri infinit mai substanțiale decât mizeria de la bancă.

You May Also Like