ABC-ul investiției la Bursă

INTRODUCERE (puteți sări peste dacă vă grăbiți): Am realizat, vorbind cu cineva că încercam să educ publicul în vehiculele de investiții plecând din clasa a VIa și clasele primare. Așa că am decis să corectez problema, și să încep cu începutul. Nu este nici o rușine – și eu am început cu “Ghidul Idiotului în Investiții”.

DE CE?

Vrei să rămâi unul din acei care se zbat de la salar la salar o viață-ntreagă? Vrei să muncești ca un disperat ca apoi toți banii să ți se ducă în rate și dobânzi? Vrei să te-nvârtești pe o roată de hamster, mereu cu un pas în urma plăților? Vrei să ajungi un pensionar care urlă mereu de disperare când nu este ales guvernul/partidul magic care face din rahat pensii de zeci de mii de euro? Crezi că guvernul, băncile etc. mor de grija ta și că-ți vor asigura o viață prosperă? Ești sigur că nu-ți vei pierde niciodată slujba? Atunci nu citi mai departe. Faci bine ceea ce faci!

Știu – este dificil să ne schimbăm căile. Dar ca să avem ce n-am mai avut -în speță libertatea financiară – trebuie să facem ce n-am mai făcut. Dar ce anume? În ce anume să ne investim? Economiile aduc dobânzi penibile, asigurările au termene stricte și penalizări absurde, fondurile mutuale de la bănci sunt un jaf (v-o spun eu! am s-o demonstrez dar nu acum), investițiile imobiliare cer zeci de mii de euro pe care puțini îi au. La Bursă? “Dar este riscant!” vor striga cei care, fără să se informeze, asimilează (pe baza unor filme și a unor povești spuse la bere) “bursă” e un sinonim pentru “speculație“. “Trebuie să știi ce faci altfel îți pierzi cămașa de pe tine,” spun intelectualii care știu cum să-și pună piedici în cale înainte de a pleca la drum. Adevărat… și fals.

RISCURI

“Bursă” înseamnă doar “piață“. ATÂT.

Ce se-ntâmplă la piață? 1001 lucruri se întâmplă la piață – inclusiv din cele rele: speculații, țepe, jafuri ș.a.m.d. Dar a spune că nimic bun nu se-ntâmplă și că n-ar trebui să mergem niciodată într-o piață e o atitudine absurdă.

Pentru a specula vă trebuie, într-adevăr, cunoștințe largi despre Bursă și, oricât ați ști și învăța, coeficientul de risc rămâne uriaș. Cei mai buni speculatori au avut momente când s-au “curățat” pariind pe un pont “sigur” care nu s-a materializat. Pentru a investi însă în lucruri sigure, cu un profit de 5-7-9%/an, nu trebuie mare știință. Trebuie câteva concepte de bază și aceasta încearcă acest blog să ofere.

Omul de rând nu are altceva de făcut pentru a ieși câștigător (pe termen lung) decât să distribuie investițiile bine (să nu pună ouăle în același coș) și să persevereze în economii și investiție. 2-3 ETF-uri (voi explica imediat ce sunt) bine alese și economii constante sunt formula deloc magică care, în termen lung (să zicem 20 de ani) ajută lefegiul de rând a-și dobândi libertatea financiară.

Notă: “Ah, doar 7% pe an? Ah, 20 de ani? Cine are atâta timp și răbdare?” Omul cu capul pe umăr, acela are. Nu cere nimeni să ne ținem respirația 20 de ani. Anii trec oricum, fie că flituim absolut ultimul cent pe care-l facem, fie că punem 100 eu/lună undeva și uităm de ei.

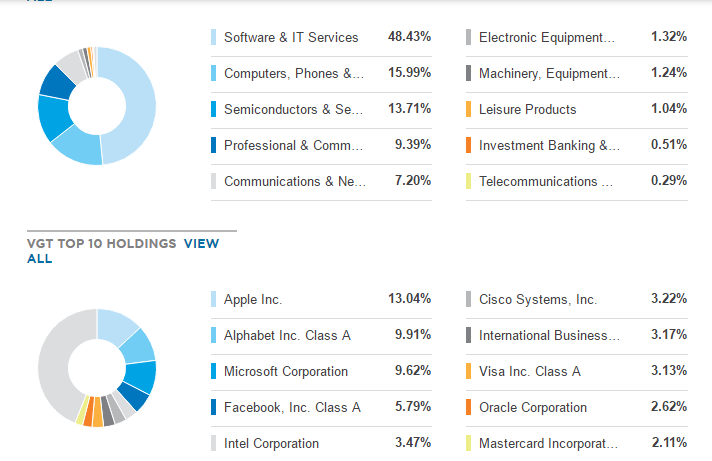

Evaluați singuri riscurile. Nu este nevoie de mare știință ca să ajungeți la răspunsul corect. Iată componența unui asemenea ETF – focalizat pe companii de tehnologie. Am ales intenționat acest ETF pentru că este unul “riscant” – nu distribuie riscurile pe mai multe sectoare de activitate. Chiar și așa, e compus din Apple, Google (Alphabet), Facebook, Intel, Cisco, Visa, Oracle, Mastercard. Vă puteți imagina toate aceste companii dând faliment? Cel mai mare – Apple are o pondere de 13%. Să presupunem că, prin absurd, Apple ar da faliment, peste noapte – astfel încât directorii acestui ETF să nu aibă timp să ia nici o măsură. Asta ar însemna o pierdere maximă de 13% – bazată pe un scenariu absurd (probabil recuperată de celelalte firme din compoziția ETF-ului.

CUM?

Până acum 10-15 ani, investițiile la bursă directe erau apanajul celor mai bogați dintre noi. Comisioanele erau prea mari – 20, 30 sau chiar 40$ pe tranzacție – pentru un om care are de investit 500-1000 $ sau euro să și le poată permite. Lucrurile s-au schimbat. Acum există multe brokerage-uri online care percep comisioane infime. Am făcut un google și am văzut că multe asemenea brokerage-uri percep 0.02c euro/unitate sau acțiune. Ce înseamnă asta? A cumpăra 50 de unități de VGT v-ar costa 1 euro! E un caz ideal, pentru acest studiu, dar nu e departe de adevăr. Există brokerage-uri care pot trage banii automat din cont (chiar și 100 euro/lună) și îi investesc automat în cele 2-3 ETF-uri, cu costuri extrem de mici. Toate acceptă DRIP-uri – dividentele plătite de firmele din componență sunt reinvestite fără comisioane și, periodic, fără să faceți nimic, numărul de acțiuni/unități crește cu 1-2-3.

O dată ce deschideți un cont și puneți ceva bani puteți accesa ETF-uri care sunt disponibile pe alte piețe, nu numai pe Bursa de Valori București (BVB) – cum ar fi NYSE, Nasdaq, DAX (Germania), London Stock Exchange (LSE) etc.

AVANTAJE

- Eliminați astfel “intermediarul“ – banca sau agentul care dorește să vă vândă, deseori, investiții care sunt mai profitabile pentru ei decât pentru dumneavoastră.

- Banii nu sunt blocați – la ananghie puteți vinde parțial sau total unitățile și îi puteți transfera înapoi în contul bancar deși eu aș recomanda să-i țineți acolo pe termen lung, ca să apuce să se înmulțească, să nu-i folosiți ca pușculiță.

- Porniți bulgărele de zăpadă care, rostogolindu-se la vale, crește și crește. Cu cât vă luați inima în dinți mai devreme în viață, cu atât mai mult va crește acesta, cu atât mai puțin efort veți depune mai târziu în viață.

- Deși vor exista perioade de scădere a investițiilor, pentru cei ce nu panichează, în termen lung (să zicem +5 ani), vă garantez că veți atinge acea medie anuală de 7%. În acest mediu de dobînzi penibil de mici, în valută (euro, USD), este un profit deloc de neglijat.

Ce sunt ETF-urile (Exchange Traded Funds)?

Sunt un fel de fonduri mutuale care au comisioane extrem de mici (de exemplu 0.35% față de 1.5-2% cât are un fond mutual/de investiții). În plus, unitățile acestor ETF-uri se vând și se cumpără la Bursă. În contrast, fondurile mutuale (de investiții) sunt cumpărate prin ordin, la un preț care nu poate fi controlat (se dă un ordin, ordinul pleacă la firma de fond mutual, se achiziționează unitățile, după 1-2 săptămâni ele apar în contul de investiții).

Dar ce sunt fondurile mutuale? Este riscant să investim într-o singură companie! Chiar și companii uriașe sau celebre au dat faliment. Cum poate fi minimizat acest risc? Unii agenți de investiții au venit cu ideea – “ce ar fi dacă distribuim banii clienților noștri cumpărând 2% dintr-o companie, 3% din alta ș.a.m.d. până ce investim toți banii“. În felul acesta se crează o distribuție și eșecul unei companii nu afectează semnificativ investiția. Acești directori rebalansează, cumpără și vând după priceperea lor, anumite acțiuni și astfel omul de rând nu trebuie să fie un expert financiar. Chiar și fondurile mutuale prost-administrate (ca în orice altă profesie și directorii aceștia sunt mai talentați sau mai puțin talentați), în termen de +5 ani vor genera mai mult de 5%/an (semnificativ mai bine decât ce plătesc băncile acum).

Vom complica, cândva discuția, dar acum e suficient să știm că:

- un fond mutual este o distribuire a riscurilor pe a) mai multe companii, b) pe mai multe sectoare, c) mai multe arii geografice etc.

- un ETF este ca un fond mutual dar mai flexibil

- un ETF are costuri de gestionare mai mici decât un fond mutual (aceste costuri sunt aferente cumpărării/vânzării acțiunilor companiilor din componența fondului/ETF-ului)

- puteți vinde și cumpăra unități de ETF de la bursă, dintr-un cont obișnuit de brokeraj.

RECAPITULARE:

- Căutați un brokeraj cu costuri mici. Google e prietenul vostru – dacă nu știți pe care să-l alegeți din cele 2-3 la care v-ați stabilit, întrebați-mă și mă pot apleca pe datele concrete.

- Investiți cât și cum puteți. Nu trebuie să vă băgați gheara în gât, să trăiți sub presiune. Orice economie e un ban care rămâne în buzunar și începe să se înmulțească. 1000 eu, de început și 100 eu/lună, să zicem, nu e o sumă care să pună în genunchi o familie medie. Și, dacă puteți doar 50, nici ăia nu sunt de neglijat. Economisiți!

- Alegeți doar 2-3, maxim 4, ETF-uri și împărțiți-vă economiile între ele. Cum? Alegeți o familie celebră de fonduri – Vanguard sau BlackRock. Verificați ce opțiuni aveți în în care operați: pentru Vanguard, iată o listă de ETF-uri, pentru fiecare țară unde aceste fonduri sunt vândute https://global.vanguard.com/portal/site/home. Citiți prospectul fondurilor și acesta vă indică sectorul de activitate, concentrarea geografică și profitul anual median (pe 1 an, pe 3 ani, pe 5 ani). Dacă vă este lene, scrieți-mi și vă pot ajuta cu sfaturi!

- Dați timp ca să vi se înmulțească banii. Timp x bani = f. mulți bani (7% anual înseamnă că, la fiecare 7 ani vă dublați banii depuși!). 1000 eu depunere inițială și 100 eu/lună, cu 7% pe an, în 20 de ani înseamnă 56.000 EU. 5000 eu inițial și 100eu/2 săptămâni înseamnă… 133.000 EU! O mică avere.

Trăiți! Economisiți! Prosperați!

You May Also Like