Ce aș face cu banii în România

Ca să ai ce n-ai mai avut trebuie să faci ce n-ai mai făcut! Cont de economii – dobândă 0.5%? Sub saltea? Investiți în afacerea unui prieten/rude, cu promisiuni de îmbogățire peste noapte? Toate astea-s fumate. Și perdante – fie sunt mușcate de inflație, fie rupte de comisioane, fie riscante ca naiba (piața bursieră nu va fi niciodată atât de riscantă ca împrumutul la prieteni sau rude).

Deci, ce faci dacă ești un lefegiu modest din RO și ai, să zicem, 5000 euro și speri să mai poți economisi 500 la fiecare 6 luni? Aș începe cu crearea unui fond de urgențe. Nu de alta, dar nu vrei să fii silit să vinzi la grabă (fire-sale) active pentru că ți s-a spart țeava. Deci, să spunem că păstrăm 10% din acești bani, 500 de euro, într-un cont facil sau, de ce nu?, chiar acasă (dar nu ascunși în solnița de sare sau în congelator). Cu ceilalți mi-aș deschide un cont la XTB.com și aș cumpăra 2-3 ETF-uri. De ce XTB? (nu mă plătesc; eu îmi fac banii de la Soroș postând comentarii anti-PSD). Firma e britanică și chiar dacă ar da faliment, nu contează – cumpărăm PRIN ei, deci activele cumpărate sunt ale noastre, indiferent de ce se întâmplă cu firma de brokeraj. Par să aibă un comision decent (0.12%, minim 5 euro) și condiții convenabile și oferă access la 76 de ETF-uri cu orientare spre US, Europa, Emerging Market sau diferite sectoare (chirie, bănci etc.). Și, din nefericire, opțiunile de brokeri cu comision redus nu-s atât de variate dacă trăiești în România.

De ce în ETF-uri (Exchange Traded Funds)? Acestea sunt vehicule de investiție despre care am mai scris, cu multe avantaje:

- DIVERSIFICARE. Sunt asemănătoare unui fond mutual din acest punct de vedere. Investesc în zeci, sute sau chiar mii de companii simultan, în fiecare câte puțin . Nu este relevant dacă una sau două companii din componența unui ETF dau faliment pentru că profitul celorlalte va acoperi pierderea din plin

- COST. Aceste agregate (ETF, fonduri mutuale) au costuri – comisioane pe care le plătesc ca să cumpere/vândă acțiunile din componența lor, salariile administratorilor fondurilor etc. Față de fondurile mutuale, care au costuri de 1.5-2% care mușcă din profit, ETF-urile au costuri de gestiune mult mai mici: 0.01-0.5%. Diferența pare nesemnificativă dar pe termen lung înseamnă mulți bani.

Procedura e destul de simplă – deschizi un cont, care-i ca un buzunar gol, și apoi, când toate documentele semnate au ajuns la ei, finanțezi acel cont – prin transfer bancar, money order etc. Am mai arătat dar voi mai arăta curând, practic, cum să deschideți și să finanțați acel cont. Odată ce banii, cei 4500 euro au ajuns la ei, puteți da ordine de cumpărare. Pentru a scăpa de orice frică majoritatea firmelor de brokeraj, XTB în particular, permit crearea unui cont demo în care vă puteți juca cum doriți, fără să aibă nici un impact asupra contului real.

Ce criterii urmăresc într-un fond:

- Un „sponsor” bun în spatele lor – firma care administrează acel fond mutual. Puteți găsi pe XTB mai mulți „sponsori” – BNP Paribas, Lyxor, Amundi – dar personal prefer iShares – Blackrock, care gestionează fondurile iShares e o firmă masivă și cu manageri foarte buni.

- un sector atractiv

- capitalizare mare (peste 100 mil)

- cost redus ( mai mic de 0.5%, preferabil mai mic de 0.2%)

- performanță solidă pe termen lung (preferabil +5 ani)

- diversificare (peste 100 de investiții)

- eventual divident – întoarcerea profitului către investitor

Acum, că am identificat criteriile corecte, putem să le încălcăm.

Iată cum aș împărți banii:

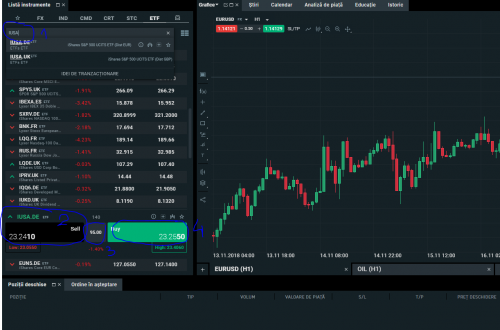

- 50% în iShares S&P 500 UCITS ETF (IUSA.DE). Acest fond se vinde în USD și acoperă cele mai mari 500 de companii din SUA. Să facem un calcul: 2250euro, la cursul zilei de azi (Nov 15), înseamnă 2577$ US. Asta înseamnă peste 95 de unități. De ce acest fond?

- Sector atractiv – cu toate defectele ei SUA rămâne polul magnetic al investițiilor.

- Capitalizare mare – 31 miliarde $ US

- Cost redus – 0.07%

- Performanță solidă – peste 10% media pe an, pe ultimii 5 ani

- Diversificare mare – 505 companii, dintre cele mai bune din US

- 35% în iShares Developed Markets Property Yield UCITS ETF USD (IQQ6.DE – tranzacționat în Germania). Aceasta s-ar traduce prin 1525 euro. La prețul de azi, 22.48 euro/unitate înseamnă 67-68 unități. De ce acest ETF?

- Sector atractiv – prin acest fond deveniți proprietari în imobile și primiți distribuții din chirie.

- Capitalizare – 2.81 miliarde $ US

- Performanță solidă – media pe ultimii 5 ani este peste 10%. În această medie se include și dividentul de peste 3.27%/an dar când alegeți cu acumulare, acel divident e reinvestit și asta amplifică profitul

- Diversificare – 299 de corporații.

NOTĂ: Singurul loc unde-mi încalc grila de selecție este cea de cost – costul e de 0.59%, relativ mare, dar având în vedere că e un fond pe care Morningstar îl cotează cu 4 stele și are un profit excelent cred că acest cost se justifică.

Pentru cei 15% care rămân rămân 2 posibilități:

- Îi păstrați în lichid pt situații speciale. Ce înseamnă aceste „situații speciale”? Dacă o veste conduce la o cădere accelerată – să spunem 10% într-o săptămână – a unuia din cele 2 fonduri, folosiți cei 15% să mai cumpărați unități ale acelui ETF. NU, nu pierdeți bani ci cumpărați mai ieftin (cui nu-i place să cumpere ieftin?).

- Dacă nu aveți nevoie de complicații, investiți-i în aur.

- 15% în iShares Physical Gold ETC (EGLN.UK). Înseamnă 675 euro, deci 32 de unități la prețul de 21.05 euro/unitate. De ce acest ETF?

- Sector atractiv: e un joc contrarian – aurul este extrem de urât la acest moment. E cam pe fundul sacului. Până-n clipa când apare o bulibășeală majoră și atunci toți încep să-l iubească. După aia să te ții – între 2007 și 2011 aurul a crescut cu peste 150%.

- Acoperire în aur – spre deosebire de alte ETF-uri, acesta are acoperire în aur

- Capitalizare: 3.4 miliarde $ US

- Costul redus: 0.25%.

NOTĂ: Performanța acestui fond NU este stelară – vă spuneam că e o investiție contrariană care încearcă să intre acolo/când toți fug de ea.

Și asta este tot. Nu e deloc complicat. Nu e filosofie și nu e speculație. Investiți în companii solide, masive și chiar dacă asta nu vă va îmbogăți peste noapte, nu veți sărăci niciodată ci veți prospera.

Iar dacă vă simțiți descurajați și vă spuneți că 5000 de euro nu schimbă deloc situația, gândiți-vă la asta: cei 4500 euro investiți inițial, împreună cu cei 1000 euro adăugați anual, în 20 de ani, cu un profit mediu anual de 6% înseamnă peste 55.000euro. Cu 7%/an, complet realist, înseamnă 61.000 euro. Să dea Dumnezeu să câștigați loteria și să nu aveți nevoie de ei – vă luați o mașină bengoasă, să rupeți gura târgului. Dacă însă trăiți din echivalentul a 1200 ron/lună, acești bani pot asigura un venit anual suplimentar deloc de neglijat: cca 4400 euro (@7%), 360 euro/lună.

După teorie, URMEAZĂ PRACTICA: SĂ CUMPĂRĂM ETF-uri.

Disclaimer (cerut de XTB): CFD-urile sunt instrumente complexe și au un risc ridicat de a pierde rapid bani din cauza efectului de levier. Între 74-89 % din conturile investitorilor de retail pierd bani atunci când tranzacționează CFD-uri. Ar trebui să luați în considerare dacă înțelegeți modul în care funcționează CFD-urile și dacă vă puteți permite să vă asumați riscul ridicat de a vă pierde banii.

Disclaimer la disclaimer: NU investim în CFD-uri care-s instrumente sofisticate deci nu se aplică la nimic de mai sus.