Fonduri Mutuale (de investiție) – Teorie

Nu rețin numele persoanelor care-mi sunt prezentate. Asta n-ar fi o problemă, dar realizez abia la a 2a sau a 3a întâlnire că nu le știu numele. Îmi este jenă să-i întreb după atâta timp încât mai las să curgă încă 5-6 întâlniri fără să pun “întrebarea” – cum naiba să întrebi “cum te cheamă?” pe cineva cu care povestești despre ce-ai mâncat cu o seară înainte?

Așa se întâmplă multora cu anumiți termeni. Toată lumea știe despre “inflație”, “acțiuni”, “fond mutual” – totul este însă să nu trebuiască să explice. Nu-i nimic de rușine. Michael Moore a prezentat profesori de economie de la Harvard care nu puteau da definiția “derivativelor” (alt termen bursier extrem de vehiculat). Așa că, fie că știți, fie că nu, voi trece printr-o prezentare teoretică.

Una din modurile de a investi este acela de a cumpăra acțiuni ale unei companii listate la bursă. A fi proprietar al unei firme este un lucru familiar tuturor – când cumperi acțiuni publice este același lucru ca și cum ai face o afacere cu vărul tău sau un prieten. În ultimul caz, probabil, vei deține 50% din companie iar în celălalt cota de proprietate este probabil 0.000001%, dar esența este aceeași.

Problema cu investirea în acțiuni este că ne atârnăm speranțele de profit de o singură companie și, oricât de bună ar fi aceasta la momentul când o achiziționăm, în timp ar putea intra în probleme. Gândiți-vă că, în anul 2004, observând răspândirea celularelor, ați fi dorit să investiți într-o companie care le produce. Cel mai probabil v-ați fi spus că nu exista pariu de mai mare succes decât să cumpărați acțiunile firmei care, atunci, se numea RIM – Research in Motion – și acum e cunoscută după produsul lor principal BB – Blackberry. În acel moment aveați dreptate. Acum însă, acea firmă care domina complet piața celularelor se luptă pentru supraviețuire. Acțiunile lor valorează abia 10% din ceea ce valorau cu 7-8 ani în urmă.

Observația dumneavoastră, investitor șiret ce sunteți, însă, este validă – piața de telefoane mobile era în creștere. Cum însă să ghicești cine va câștiga competiția?! Ce ați spune însă de un produs de investiție care distribuie riscurile pe o sumă largă de companii care produc celulare: un fond mutual?! Acum ați sta pe un profit însemnat pentru că acei care au creat acel fond mutual au investit doar câte puțin, după prognoza momentului, în fiecare producător. Și cine anume creează acest “fond mutual” împărțind banii în mai multe coșuri, ca să nu spargă toate ouăle dintr-o dată?! Absolut oricine – poate fi o bancă, poate fi o altă instituție financiară, un investitor de succes care se decide să-i facă și pe alții beneficiari formulei lui/ei de succes… Acest administrator al fondului mutual va lua deciziile pentru dumnevoastră și, mai mult ca sigur, până acum ar fi înlocuit BB cu Samsung și Apple.

Destul însă cu teoria searbădă. Am să vă ofer o situație concretă: Mawer Global Small Cap. “Mawer” este numele firmei care gestionează aceste fonduri. E o firmă canadiană (deci nu încercați să cumpărați de la BRD aceste fonduri). Restul cuvintelor spun ceva despre fond: “global” înseamnă că e un fond distribuit geografic (ar putea fi “international”sau “US” sau “European” sau “Asia-Pacific” ca să-și arate distribuția geografică) iar “Small Cap” este “small capitalization” deci companii mici (dacă 10-50 milioane este chiar mic).

Notă: Aș fi putut folosi un fond listat în România – de exemplu un fond NN/ING. O voi face altă dată – din cele ce am văzut eu informația despre aceste fonduri e minimalistă și… cam încâlcită. Le puteți evalua singuri în această listă a tuturor fondurilor NN/ING sau, ca să nu spuneți că-s plătit de ING, lista fondurilor BRD.

Hai să ne uităm la datele pertinente acestor fonduri. Deși informația despre ele poate fi găsită oriunde, hai să mergem la sursă, la www.mawer.com. Primul fond are indicativul MAW150. Dacă clickuiți pe link, iată ce informații ne oferă (care-s cele mai importante pentru micul investitor), care ne ajută să înțelegem deșteptăciunea care-i un fond mutual.

- Morningstar Rating: 5 steluțe (mai bine de atât nici nu se poate) – e un institut care evalueaza, foarte serios, cel mai serios din A de Nord, aceste fonduri mutuale și ETF-uri. 5 din 5 este un scor excepțional.

- Inception Date: Oct 2nd, 2007 (degeaba îi veți căuta performața pe ultimii 10 ani, există doar de 8 ani)

- Fund Net Asset Value:1443 million (deci are aproape 1.5 miliarde $ CAD în gestionare)

- Net Asset Value per Unit: 12.20$ (atât costă o unitate a fondului)

- Management Expense Ratio (MER): 1.82% (e important – în România aceasta se numește Taxa de Administrare, este cât din valoarea fondului este folosită pentru cheltuielile administrative: salariile funcționarilor, chiria birourilor, comisioanele plătite pt cumpărare/vânzarea activelor care compun fondul)

Top 5 Equity Holdings

1. Constellation Software Inc/Canada 5.7%

2. DCC PLC 4.3%

3. Origin Enterprises PLC 4.0%

4. Amsterdam Commodities NV 4.0%

5. NCC Group PLC 3.9% … și tot așa până la 100% (în total 78 de companii distribuite în 21 de țări)

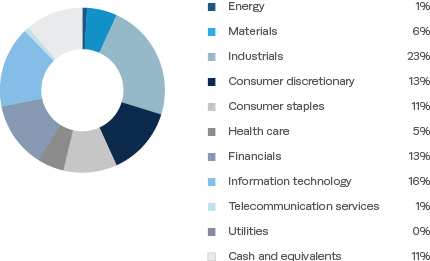

Urmează grafice revelatoare pentru distribuția pe sectoare de activitate: Energie, Materiale, Activitate Industrială, Consumer Discreționary (produse pe care le cumpărăm de plăcere), Consumer Staples (produse pe care le cumpărăm de necesitate: mâncare, produse de igienă etc.) ș.a.m.d. Se observă echilibrul distribuției

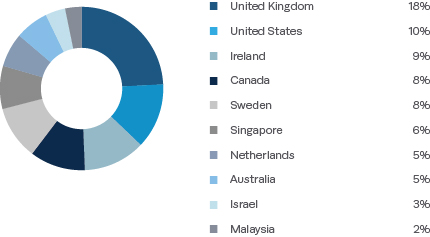

Apoi privim distribuția geografică (doar primele 10 țări din cele 2 enumerate) care, mie cel puțin, mi se pare extrem de echilibrată:

Apoi, ceea ce ne interesează pe noi, investitorii lacomi, profitul generat, comparat cu un indice popular (în acest caz e Russel Global Small Cap Index). Acest fond MAW 150 a returnat, în medie, 23% pe fiecare din ultimii 5 ani (peste 17% în ultimul an). Când comparăm cu indicele Russel Global Small Cap (care are un MER de cca 0.37% față de 1.82% cât plătim anual pt MAW150), care a generat numai 14.6% media pe 5 ani, vedem că diferența din costurile de administrare se justifică.

Apoi, pagina ne oferă și o scurtă prezentare a țelurilor acestui fond mutual: Investors seeking long-term, above average growth who can tolerate equity volatility. Medium to high risk. (Recomandat investitorilor pe termen lung, care doresc o creștere peste medie și pot tolera volatilitate. Riscul este medis spre înalt).

Nota mea: Riscul evident este întotdeauna mai mare când vorbim de firme mai mici. O firmă cu capitalizare de 10 milioane este mai riscantă decât o firmă cu capitalizare de 400 miliarde – cel puțin așa spune hârtia. În practică, firmele mai mici sunt și mai performante când vine vorba de controlul costurilor.

Să recapitulăm sau să enunțăm câteva idei legate de aceste fonduri mutuale:

- ce făcea SOV NU erau fonduri mutuale!

- un fond mutual distribuie riscul dar și recompensa. Nu va fi la fel de profitabil ca o singură companie dar dacă o companie din cele 78 de companii care compun fondul se întâlnește cu dezastrul ultimativ, falimentul, cel mai mult cât vom pierde este 5%.

- aceste riscuri sunt relative și căderile nu sunt dezastruoase– pe timp de criză toate companiile vor fi afectate dar e extrem de greu de crezut că 78 de companii din 21 de țări vor da faliment. Tot ce avem de făcut este să nu panicăm și, o dată criza trecută, ne vom recupera investiția și profitul.

- există fonduri mutuale compunse din… fonduri mutuale!

- fondurile mutuale pot avea orice componență îi tună în cap celui care-l compune. Există fonduri mutuale care diferențiază pe zona geografică de investiție, pe industria în care investesc (i.e. biotehnologie, hi-tech, minerit), pe dimensiunea companiilor (Large/Small Cap) ș.a.m.d.

- omul sfințește locul – Deși numerele sunt extrem de importante, administratorul fondului este cel mai important. Ca în orice profesie există profesioniști buni și din cei mediocri. Paul Morotz, directorul acestui fond, lucrează la Mawer din 2004 și a luat un număr de premii care-i recunosc activitatea (în 2013 a luat premiul Foreign Equity Manager de la Morningstar).

- MER-ul este important (ca și orice alt comision). 1-1.5% nu pare mult dar, în termen de 20 de ani, se adună bani importanți. Pentru 10.000 investiți, pe 20 de ani de zile, în 2 fonduri cu performanțe asemănătoare dar cu 1.4% diferență în taxa de administrare poate însemna peste 8000$ diferență. Din nefericire în România, din lipsa competiției acerbe, nu cred că există multe investiții cu MER sub 2%.