Macroeconomie

PIB, IMF, ECB, datorii guvernamentale, bani europeni, deficit bugetar, obligațiuni de stat… Dacă este să judeci după relaxarea cu care publicul larg vorbește despre acești termeni, lucrurile par foarte simple, pe deplin înțelese de oameni. Și totuși, o dată ce iei la puricat vorbele interlocutorului sau după ce acesta emite o teorie “constipaționistă”, realizezi că omul de rând nu e foarte preocupat să înțeleagă acești termeni, să înțeleagă macroeconomia. Funcționalitatea sistemului macroeconomic este, în ciuda priceperii afișate de comentatorul ocazional, un mare mister pentru acesta. Este, în adevăr, un lucru complicat dar care poate fi simplificat suficient de mult pentru a fi permisiv unei persoane care nu a urmat studii de specialitate. Deși nu constituie obiectul acestui blog, m-am gândit că puțină educație – bizuită pe exemple concrete – nu poate strica.

PIB – Produsul Intern Brut. În engleză este GDP (Gross Domestric Product). Este un număr care însumează cantitatea totală de bunuri produse și servicii prestate într-o anumită țară. Deși e folosit cu obstinație de politicieni și economiști în toate rapoartele lor, PIB-ul nu are o mare aplicație practică dincolo de a oferi o imagine superficială despre economia unei anumite țări. Auzim și citim adesea folosirea PIB-ului în raport cu datoria națională. Tratatul de la Maastricht prevedea că nici o țară-membră a UE nu trebuie să depășească nivelul de îndatorare de 60% din PIB. Acum, media pe UE este de 80% din PIB – o măsură a cât de respectate sunt legile de către statele-membre UE.

Folosirea PIB-ului este o mare păcăleală și vă voi spune de ce. La fel cum o familie nu își plătește datoriile cu salariul brut, Guvernul nu poate plăti aceste datorii cu banii din PIB. Evident – un PIB crescut ar trebui să însemne încasări la buget sporite, deci o capacitate de plată crescută, dar este un lucru care funcționează numai în teorie. Pentru binele mers al unei țări și acoperirea obligațiilor de plată ceea ce contează sunt încasările bugetare, banii care ajung în mâna guvernului. După cum vedeți, m-am abținut din a folosi cuvântul “buget” pentru că în realitate bugetul este finanțat și din datorie – acel mereu menționat “deficit bugetar“.

Hai să luăm un exemplu faimos. La ora actuală US are un PIB de 16.77 trilioane $. Datoria US însă este de 101.53% din PIB, deci un calculat 17.026 trilioane. În această lume a dezmățului și lipsei de moderație, cu grecii având o datorei de 175% din PIB și Japonia peste 200% din PIB, am putea spune că n-o duc prea rău. Dacă ne raportăm la PIB, gîndul ne duce la faptul că are datorii numai cât produce într-un an. Numai că SUA poate plăti aceste datorii sau măcar dobânzile aferente doar cu încasările la buget. Acestea erau estimate la 26.9% din PIB, deci 4.5 trilioane $. Cu alte cuvinte, guvernului USA i-ar lui 3 ani și 9 luni ca să plătească această datorie – presupunând c-ar putea funcționa cu “aer”. Nu e deloc rău pentru că, acum 4 ani, acest raport era mult mai rău – peste 7 ani de buget pentru a putea acoperi datoria- dar totuși nu foarte bun în viața reală. Însă, dacă US ar ridica nivelul de taxare la cel al Franței – care este 44.6% din PIB – s-ar însănătoși foarte repede.

Reamintesc că o datorie externă sub 60% din PIB era nivelul stabilit de “sănătate financiară”. La ora actuală acest nivel pare de neatins – Franța are 93.5% din PIB, Irlanda are 123% din PIB, chiar și Germania a trecut peste 80% din GDP. O altă condiție de măsurare a sănătății financiare era menținerea sub 3% a deficitului bugetar. Nu este atât de complicat, acest deficit bugetar. Bugetul este compus din încasările fiscale (impozite) și acest deficit. România are circa 28 miliarde EU încasări la buget. Să spunem că atunci când adună cheltuielilor ministerelor care compun guvernul, ajung la concluzia că au nevoie de 32 de miliarde. Ce pot face? Fie taie 4 miliarde din buget – multe, multe slujbe și programe – fie le împrumută de undeva. De unde? Există mai multe surse: împrumuturi de la FMI sau pur și simplu vinde obligațiuni de stat cuiva. Cui? Păi, fie pe piața liberă – plătind dobânda pe care investitorii (instituții financiare, bănci, persoane fizice, fonduri de pensie) o cer, fie – o mană cerească pentru statele falite ale UE – le vinde ECB-ului (European Central Bank – Banca Centrală Europeană).

Am ajuns la alt concept important pentru macro-economie: obligațiunea de stat. Pe timpuri erau o metoda minunată și extrem de stabilă de investiție pentru cei care doreau siguranță și se mulțumeau cu dobânzi relativ reduse. Statul, ca un simplu om, se împrumută. Statul e sigur – nu e o companie care poate da faliment sau un fond mutual condus de un om ca SOV. Aceasta era povestea pe timpuri: o investiție 99.99% sigură. Acum însă am asistat la state falite, care au cheltuit mult prea mult, fără chibzuință și conceptul de faliment a Statului nu mai este atât de fantezist.

Mulți cred că lucrurile se petrec altfel la nivelul Statului decât la nivelul cetățeanului. Bineînțeles, Statul are mai multe mecanisme financiare la îndemână față de simplul individ dar, în esență, lucrurile sunt sau ar trebui să fie la fel ca și pentru cetățeanul de rând. Ai nevoie de un împrumut, îl ceri și creditorii – cei care au bani, indiferent de cine sunt aceștia – își oferă împrumut cu o anumită dobândă. Dacă ești un individ serios, cu slujbă, cu venit amplu și stabil, creditorii se vor înghesui să-ți dea credit cu dobândă mică. Aceasta e situația Germaniei care emite bonduri (obligațiuni de stat) care de ani buni plătesc dobânzi aproape de 0% și, mai recent, dau dobânzi negative. Asta înseamnă că piața liberă are atâta încredere în capacitatea de plată a Germaniei încât sunt dispuși să piardă bani pentru siguranța fondurilor de care dispun. Evident, nimeni nu face bani atunci când cumpără obligațiuni care “plătesc” -0.24% – bașca pierderea efectivă de 2.5% adusă de inflație. La polul opus, se află individul cioflingar, mincinos, care promite marea cu sarea și nu se ține aproape niciodată de cuvânt. Acest individ, într-o piață normală, nu găsește împrumuturi decât la cămătari, cu dobânzi exorbitante. Aceasta era situația Greciei la începutul crizei. Să studiem exemplul lor – plin de învățăminte amare pentru toată lumea.

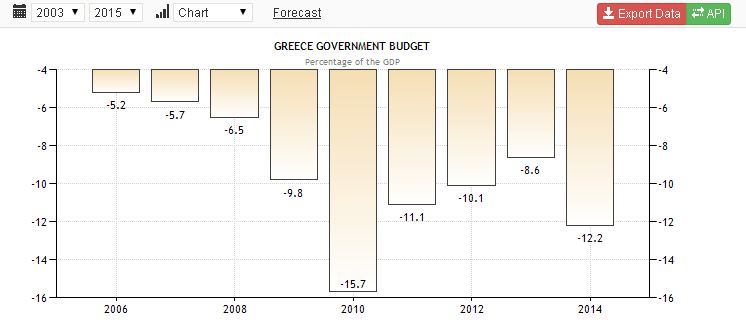

În 2009, guvernul Greciei a anunțat că deficitul lor bugetar – care fusese prognozat (cu un an înainte) a fi de 3.7% (cu 0.7% mai mult decât limita regulamentară impusă de UE), este în fapt 5.2%. Apoi, repede, s-a anunțat c-ar fi spre 9%. N-a rămas acolo mult pentru că s-a anunțat că deficitul lui 2009 va fi de 12.3%. După o nouă reevaluare s-a ajuns la numărul de 13.6%. Din poza de jos se pare că în 2009 deficitul a fost “numai” cu 300% mai mult decât cel promis – de 9.8%. După ce problema a explodat, în 2010, a fost 15.7% – un număr gigantic. Trebuie spus că Grecia a mascat – cu ajutorul unor bănci internaționale precum Goldman Sachs – un deficit mare ani întregi. Chiar și cifra oficială – mereu de peste 3% – ar fi trebuit să interzică Greciei participarea la UE dar optimismul pan-european a prevalat. Peste noapte dobânzile pentru un Stat atît de răvășit au crescut, tot mai mult, tot mai mult, până au ajuns la nivelul cămătăriei – peste 25%. Evident, cu asemenea dobânzi, Grecia ar fi dat curând faliment. Ce înseamnă faliment la nivel național? Același lucru ca și la nivelul individual: când cu venitul nu mai poți plăti nici măcar dobânzile împrumuturilor făcute atunci ești falit. Și falimentul, într-un stat înseamnă oprirea oricăror plăți bugetare: salarii, investiții, absolut totul.

Speriați de implicațiile unei asemenea căderi – posibila dezmembrare a Uniunii la doar 7-8 ani după integrarea monetară – Franța și Germania s-au mobilizat. Grecia nu era singura problemă – alte state, mult mai mari și mai importante ca PIB decât Grecia erau în aceeași situație: Italia, Spania etc. Dacă alungarea Greciei ar fi fost, probabil, digerabilă de UE, plecarea Italiei și Spaniei ar fi fost dezastruoase pentru existența UE. Franța și Germania au băgat, vorba comunistului Ilici, sula în coastele propriilor bănci, “încurajându-le” (a se citi “obligându-le”) să cumpere datoria unei țări falite, la o dobândă scăzută, necorelată cu riscurile împrumutului. S-a încercat chiar crearea unor bonduri europene: cu alte cuvinte să se amalgameze datoriile tuturor țărilor din UE și să se plătească o dobândă mediană. V-ar conveni ca o bancă să facă așa ceva? Să vă amestece ipoteca cu 5% dobândă – pentru că sunteți o persoană responsabilă, cu un venit stabil – cu a bețivanului de la parter (care nici măcar nu s-ar fi calificat pentru un împrumut, poate doar la cămătari cu 20% /lună) și să vi se aplice o rată medie de 12%?! Nici germanilor nu le-a convenit această “soluție”.

Apoi, în 2012, pentru că nici așa Grecia nu se descurca cu plata obligațiilor, s-a negociat cu creditorii internaționali (prin IMF) o re-eșalonare a datoriilor de la 15 la 30 de ani și o reducere a lor cu peste 40 miliarde euro. În 2010-2011UE a început să preseze EBC să cumpere datoriile țărilor cu probleme – echipa germană de la conducerea ECB și-a dat demisia pentru că nu acesta era rolul ECB, ci acela de a stabiliza euro, nu și țările care compun zona Euro. Mario Draghi a fost numit pentru că, italian fiind, avea o viziune mai flexibilă și cumpărarea datoriilor perdante a prins aripi. Mario Draghi, așa flexibil cum este, și-a manifestat continuu frustrarea legată de lipsa de decizie politică de redresare a economiilor. Nu c-aș fi vreun vizionar – era ușor de ghicit că nici o clasă politică care conduce o țară semi-falită nu va face nimic semnificativ: de ce ai risca mânia electoratului atât timp cât ai o “soluție” și ECB este silit să-ți cumpere obligațiunile (bond-urile) din ce în ce mai lipsite de valoare?!

Recunoștință?! Aș! Angela Merkel este, în ochii multor europeni, un Hitler – deși ea și partidul ei s-au războit cu cetățeanul german care era împotriva împrumuturilor și deseori a fost singura redută împotriva unei cizme sănătoase în fundul economiilor neproductive, falite. Franța, cel de-al doilea pol al finanțelor UE, a fost mai puțin hulită la nivelul străzii dar a pierdut rating-ul de credit care-i asigura dobânzi reduse la deficitul bugetar pe care-l au an de an de oarece vreme.

Acum știm că acei care și-au investit banii în Grecia, nu numai că au pierdut circa 40% din suma investită inițial dar este posibil să nu-și mai vadă banii niciodată. Speculatori? Da, unii sunt speculatori, cămătari dar pe o piață liberă dobânda este întotdeauna corelată cu statura morală și financiară a celui care împrumută. La o adică, acești cămătari își parchează banii cu dobândă negativă în obligațiunile Germaniei. Oricum, cu Grecia au pățit așa cum pățesc uneori cămătarii – vor pierde mult, poate chiar toți banii. Probabil multora li se pare cinstit – e unul din riscurile speculației, să pierzi totul. Totuși, printre speculatori au fost și bănci care au fost forțate să riște mult – care acum sunt descoperite și au fost acoperite cu banii… cu banii omului de rând, cu o taxare oneroasă. Sunt foarte mulți bani de la ECB – banii tuturor, din care unii mereu iau și alții trebuie mereu să pună înapoi.

Să nu mai dăm bani înapoi! JOS FMI, JOS UE, JOS exploatatorilor. E un strigăt pe care l-am auzit deseori. Uneori Argentina este menționată ca exemplu. Voi prezenta în următoarea postare povestea completă a celor ce s-au întâmplat în Argentina.

You May Also Like