Pensiile din România

Notă: După un intermezzo cauzat de probleme tehnice, blogul e online și am subiecte bune.

Întrebările puse de un prieten pe Facebook au readus în atenția mea un subiect pe care doream să-l tratez cu seriozitate de ceva vreme: PENSIILE. Tocmai seriozitatea mă făcea să-l amân, pentru că vroiam să evaluez în detaliu sistemul care folosea termeni înfricoșători, cum ar “Pilon”, puncte acordate după formule ș.am.d. După puțină cercetare am realizat că lucrurile nu sunt atât de complicate pe cât am crezut. Critici la adresa sistemului și legislației, a gândirii alambicate care guvernează atâtea lucruri în România, ar fi multe dar, pentru ceea ce interesează omul de rând, lucrurile sunt destul de simple.

Angajatul trebuia, înainte vreme, să dea 10.5% din salar la Stat, cotă din care se asigurau pensiile curente. Era un sistem de “solidaritate”, prin care copiii plăteau pensiile bunicilor, părinților, mătușilor fără copii și, probabil, găurile din buget. Era un sistem rămas din vremea Odiosului, complet în dezacord cu realitățile economice ale timpurilor noastre, complet nesustenabil. Inflația, pe alocuri galopantă, emigrarea copiilor care acum plătesc în pensiile altor țări, economia șubredă și – de ce să n-o spunem – incompetența sau dezinteresul administratorilor numiți de Stat pe aceste fonduri, indicau că sistemul nu mai poate rezista.

Dacă vreți să citiți explicația oficială a CSSP, iat-o aici, pe site-ul Autoritații de Supraveghere Financiară.

În 2006, s-a legislat că acești 10.5% vor merge în 2 direcții: o parte spre pensia obligatorie de Stat (Pilonul I) și alta spre pensia obligatorie privată (Pilonul II). Procentele erau variabile, ca să faciliteze tranziția. Se pleca de la 8.5% spre Pilonul I și 2% spre Pilonul II apoi, an de an se micșora contribuția de la Pilonul I cu 0.5% și acești bani mergeau spre Pilonul II, până ce pensia obligatorie privată devine 6%.

În acest fel, lucrurile rămân transparente și egale pentru angajat: el plătește aceeași rată dar acum o parte din bani merg spre o sumă de instituții de investiții, acreditate de CSSPP, care investind cu chibzuință, să înmulțească banii mai bine decât a făcut-o guvernul înainte. Pensia obligatorie de stat era menținută pentru că din el vor continua să se plătească pensiile celor care nu au beneficiat de pensii private.

Pilonul I

Despre pensia obligatorie de stat (Pilonul I), n-ar fi prea multe de spus. La ora actuală, doar 5.5% din cei 10.5% mai merg spre ea. E obligatorie și nu e transparentă. Cetățeanul nu are nici o metodă de a schimba ceva deci nu este de interes.

Pilonul II

Pilonul al II-lea, cel al pensiilor obligatorii private, nu mai e la fel. Legea avea beneficiul de a simplifica lucrurile pentru cetățeanul de rând: i se lua aceeași rată din salar (10.5%) și, dacă nu făcea o selecție implicită până la termenul limită al legii (sau, acum, la 4 luni de la prima slujbă) era vărsat la unul din fondurile girate de instituții acreditate de guvern (care pot fi consultate aici). Deși, probabil, multe persoane n-au optat specific pentru anumite instituții sau au optat după simpatii personale, timpul a cernut activele și a demonstrat că e o alegere importantă. În apărarea lor, chiar și unei persoane educate financiar i-ar fi fost dificil să facă o alegere argumentată atât timp cât aceste fonduri erau complet noi. O scurtă verificare a creșterii a 10.000 RON investiți de la începutul acestor fonduri (2008), până acum (25 Mai 2015) arată o diferență majoră în performanța lor:

- Aegon – mi-a fost imposibil să găsesc prețul unității sau un grafic de performanță

- BRD – 18576 RON

- Reifessen – 19800 RON

- AZT – 19567 RON

- BCR – 20653 RON

- Generali – 21083 RON

- NN (fostul ING) – 21271 RON

Diferența dintre cel mai slab fond din această listă (BRD) și cel mai performant (ING) este de 2695 RON, o diferenta de peste 25% din suma inițială. Este doar un calcul procentual – nimeni n-a început cu 10.000 RON în 2008 dar, oricare ar fi suma, în zecile de ani până la pensie, diferența se poate transforma în sute de mii lei.

Notă: Aceasta nu înseamnă, musai, că NN face totul perfect și BRD face lucrurile anapoda sau că toți trebuie să se mute la NN – sunt mai multe lucruri de verificat care, din nefericire, nu-s atât de transparente (ce active reale – acțiuni, obligațiuni de stat, etf-uri – sunt în spatele acestor fonduri, care e strategia pe termen lung etc.). Mai sunt și alte considerente: o ipotecă cu o rată competitivă dată, să zicem de BRD, pentru fidelitate, s-ar putea să aducă economii semnificative care să justifice ținerea Pilonului II la ei. Totuși, nu e nici o rușine sau problemă să schimbați un administrator neperformant pentru altul – dacă îl schimbați în primii 2 ani de intrare, veți plăti 5% din valoarea sumei transferate dar au trecut deja 7 ani de când, probabil, banii sunt în același fond. ATENȚIE: după fiecare transfer, trebuie să rămâneți cu fondul ales măcar 2 ani ca să nu plătiți acești 5%.

Pilonul III

Ei, abia aici, la pensia facultativă privată, încep lucrurile să devină mai interesante. Nu tocmai. Ar putea/trebui să devină mai interesante dar, din nefericire, guvernul și instituțiile financiare consideră cetățeanul o ființă needucată care nu poate să-și mânuiască propriii bani. În Canada sau US, deși se pot alege conturi puse pe pilot automat, ca în România, cetățeanul poate opta pentru un cont unde el însuși direcționează banii spre anumite investiții. Este puțină bătaie de cap însă mult mai puțină decât își imaginează cei care asimilează investiția cu jucatul la bursă.

Oricum ar fi, acest Pilon III este un instrument care trebuie folosit. Beneficiile sunt majore:

- Angajatul poate depune în acest cont până la 15% din salarul său brut. Statul oferă scutire de taxe pe acești bani, până la suma de 400 EU/an. 16% din 400 EU = 64 Euro care rămân în buzunarul angajatului anual.

- Profitul obținut în acest cont este scutit de impozitare.

- Angajatorul este și el scutit de o sumă maximă de 400 EU dacă contribuie la pensia facultativă privată. Este o metodă minunată de a ocoli legal taxele asociate cu salariul care însumează aproape 30% din sumă. Astfel, în loc de, să zicem, un salariu de 1000 de lei lunar, angajatorul ar putea ofer 880 de lei + 120 lei contribuție la pensie facultativă privată. Aceasta s-ar traduce într-o economie de 40 de lei per angajat, lunar. La o companie cu 10 angajați e o economie de 4800 lei pentru angajator, pe an.

- Această pensie poate fi accesată după 90 de plăți lunare (pot fi neconsecutive) și la doar 60 de ani. Combinată cu alte surse de venit, poate fi calea către libertate financiară înainte de termenul limită stabilit de guvern – de exemplu, cu 5 ani înainte, dacă ești bărbat.

Așa cum spuneam, ofertele existente la instituțiile financiare, nu oferă cetățeanului un control foarte precis. Acestea oferă mai multe tipuri de investiții, nume foarte creative dar care nu spun extrem de multe, bazate pe profiluri de investitor: i.e. NN Optim (un stil de investiție mai conservativ) sau NN Activ (mai riscant dar mai profitabil); Alianz-Tiriac oferă AZT Moderato și AZT Vivace (similare cu NN). Unele instituții, cum ar fi BCR, nici măcar nu se obosesc cu aceste profile ci oferă pur și simplu un singur tip de cont: BCR Plus (whatever that means).

Despre RISC

Toți suntem “nevricoși” când vine vorba de risc. Fără risc însă nu există câștig. Am să lansez o opinie care v-ar putea șoca: cei tineri, cu orizont mare de așteptare, ar trebui să aleagă profilele cu risc mai ridicat (i.e. NN Activ sau AZT Vivace). Să explic: “risc” e un termen relativ. Nu înseamnă – nici pe departe – speculații ci industrii cu fluctuații mai mari decât altele. Investind, de exemplu, în țările în curs de dezvoltate sau într-o industrie precum e bioingineria este puțin mai riscant dar și recompensa e mai mare.

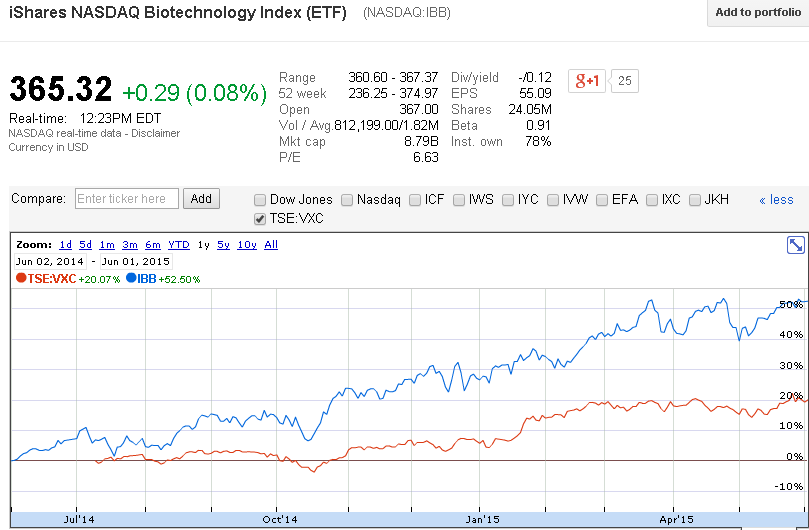

O poză spune 1000 de cuvinte: Industria de bioinginerie (din care 80% e în US) este o industrie volatilă – cea mai bună companie de medicamente își poate vedea munca și miliardele investite la gunoi dacă medicamentul lor nu este aprobat de FDA. IBB este un etf care reprezintă această industrie. La capătul celălalt al spectrului, VXC este un etf foarte bine diversificat: geografic (toate țările lumii fără Canada), pe industrii etc. Deși VXC, în ultimul an a performant foarte bine – 20%, IBB a adus 50% profit.

O investiție de pensie, “mai riscantă“, înseamnă că va consta 20-25% din asemenea investiții mai fluctuante. Restul va fi tot în sectoare conservatoare (cum este acest VXC). La rândul lor, acești bani – 20-25% – sunt distribuiți pe o sumă de companii, din diverse piețe și nu este deloc realist că toate aceste companii, din toate țările, vor da faliment peste noapte și industria, dacă suferă o cădere, nu-și va reveni în 5-10 ani.

Deci, fiți curajoși mai ales când aveți timp până la pensie! Nimic nu vă împiedică, la 55 de ani (de exemplu), să comutați în zona de risc mai mic.

URMEAZĂ: Despre Pilonul IV

You May Also Like