Spaime nejustificate, prejudecăți false

Intro: M-am simțit descurajat după lipsa de suport pentru ultima postare, despre Pensiile din România. Faptul că informații vitale pentru viața oricărui român obțin mai puțină atenție decât, de exemplu, povești de interes doar general, cum ar fi Povestea Argentinei, este deprimant. Munca pe care o depun aici nu-mi aduce absolut nici un alt profit decât mulțumirea de a împărtăși cu românii, într-o manieră simplă și, sper eu, neplictisitoare, informația care-i poate face prosperi, pe care am adunat-o cu greu, prin ani. Dacă, însă, oamenii nu sunt cu adevărat interesați în educație, o educație argumentată, atunci acest blog își pierde sensul. După ultimul articol, pe care m-aș fi bucurat să fie distribuit măcar de un singur prieten român, eram decis să nu mai scriu nimic, să nu-mi mai irosesc munca. Apoi am realizat că nu te poți sustrage de la un lucru care trebuie făcut – îl faci pentru că te respecți pe tine, pentru că-ți respecți promisiunea. Nu pot controla ce fac ceilalți, doar ce fac eu, și oricum, a invoca acțiunile celorlalți ca apărare a propriilor decizii câșe e o atitudine infantilă, cu care românii ar trebui să fie obișnuiți de acum: “iau șpagă pentru că alții iau încă și mai multă”, merg cu viteză pentru că și alții o fac” ș.a.m.d. Așa că am decis să merg înainte, cu ochelari de cal să continui să ofer acele informații care știu că sunt EXTREM DE NECESARE pentru stabilitatea financiară a cărei lipsă o simt mulți români.

Acum ar fi urmat explicarea “Pilonului IV” – un termen neoficial, care se referă la acele economii/asigurare de viață disponibile în România. Acest capitol, însă, se bizuie pe deschiderea cetățeanului în a investi și aici apar multe probleme, cele mai multe de natură psihologică, care trebuie discutate.

INVESTIȚIA

Termenul de “investiție” este complet compromis în România. Unii oameni credeau, în 1992, că “investesc” în Caritas. Alții au crezut – au fost “ajutați” să creadă chiar de instituții în care aveau încredere, cum este CEC-ul – că investesc atunci când cumpărau “fondurile mutuale” ale lui Sorin Ovidiu Vântu. Unii au “investit” în afacerile unor prieteni, cunoscuți și s-au trezit înșelați, păcăliți de oameni lacomi și fără scrupule. Astfel, pe bună dreptate, în mintea românului de rând cuvântul “investiție” a devenit sinonim cu “escrocherie”.

Aidoma, “bursă” evocă, în mintea cetățeanului de rând, o imagine care aduce foarte mult cu aceea de cazinou, cu oameni adunați în jurul unor mese de ruletă unde bila cade conform unor voințe superioare care, întotdeauna, îi avantajează pe cei bogați. De aici și expresia – complet idioată – de “a juca la bursă”.

Din acest motiv, cei mai mulți dintre români își țin banii “cu dobândă”, crezând că astfel avansează din punct de vedere financiar. Evident, orice economie e demnă de laudă dar când banca plătește 4.5% dobândă, ia in aceștia 1% înapoi prin comisioane, guvernul mai dorește o parte pentru impozit pe profit și CASS etc. iar inflația este de 3% pe an, devine clar că omul se confruntă cu un sistem care-l regresează financiar. Este numai normal: banca, indiferent de ce ne spune în reclamă, NU este prietenul cetățeanului ci își urmărește propriile interese iar guvernul, ca atât de multe alte guverne, nu slujește cetățeanul ci mai degrabă invers.

Investiția NU este speculație. Pentru a înțelege acest adevăr, orice individ trebuie să-și scoată din minte profiturile uriașe cu care cultura populară ne regalează atunci când ieșim la bere. “Tunul” NU este metoda cu care majoritatea oamenilor devin prosperi. Pentru fiecare poveste cu indivizi care s-au îmbogățit peste noapte, pot ușor povesti 10 situații în care cei care au speculat și-au pierdut și chiloții. Ca să fim bine-înțeleși: profituri de 20-30-40 % sau mai mult (cum era acel 800% oferit de Caritas la fiecare 3 luni, deci 3200% pe an) nu există. Ocazional, o investiție poate genera, într-un an sume fabuloase dar pe termen lung, un portofoliu bine investit, diversificat, nu va genera mai mult de 7-9%/an. Deci, nu uitați: dacă o investiție e prea bună ca să fie adevărată, cel mai adesea NU este adevărată.

Partea bună este că nu e nevoie să speculăm ca să devenim prosperi. Trebuie doar să avem răbdare și timp. 7% pe an cu puterea dobânzii la dobândă dublează banii investiți la fiecare 7 ani.

INVESTIȚII PE TERMEN LUNG

Investiția se face, întotdeauna, pe termen lung. Așa o fac oamenii cu cap. Pe termen scurt, de 1 an să zicem S&P500 – un indice diversificat al industriei din US – a pierdut 30-40% dar, până acum, n-a pierdut niciodată bani pe termen de 20 de ani. Am să ilustrez acest fenomen:

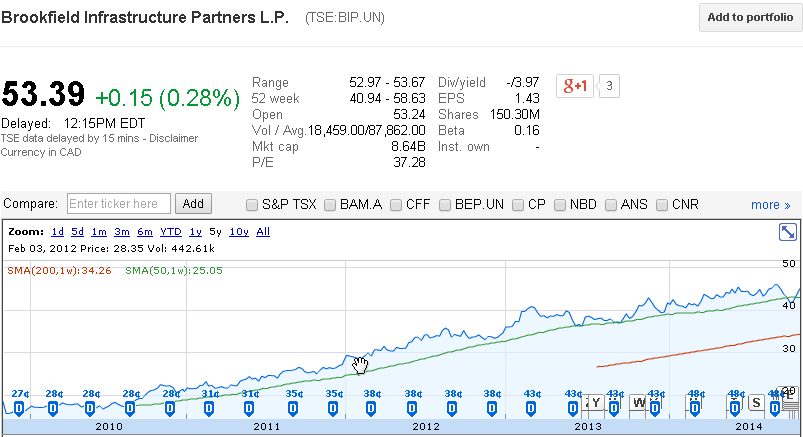

BIP.UN e un conglomerat care investește în proiecte de infrastructură în multe țări ale lumii: porturi, autostrăzi, poduri etc. Să presupunem că am fi cumpărat la acel vârf temporar din august 2014. Atunci prețul pe acțiune era de 46.76$. Doar o lună și ceva mai târziu, la începutul lui octombrie, prețul devenise de doar 41.5$. Este o pierdere semnificativă, de peste 11%! Deci, cineva care a cumpărat în august fără să știe ceea ce cumpără și a panicat în octombrie, a pierdut o sumă semnificativă.

Aceasta este, însă, o vedere extrem de îngustă a situației. Să ne uităm însă la evoluția pe termen lung a BIP.UN (Brookfield Infrastructure Parners) – pe termen de 5 ani. Acele fluctuații de scurtă durată nu se mai văd. Ce se vede în schimb e panta continuu ascendentă a investiției. Cine ar fi cumpărat 100 de acțiuni ai acestei companii în 2010, la suma de cca 16.7$, deci investea suma de 1670$, acum ar avea 5339$, un profit de cca 320%, în doar 5 ani. Dar, stați, asta nu este totul! BIP.UN plătește un dividend, stabil, pe care-l mărește pe măsură ce compania crește și are mai mulți bani. Rata de dividend (yield-ul = plata către acționar / prețul pe acțiune) a fost mereu de cca 4-4.5%. Aceasta ar însemna înc 20% la profitul deja menționat. Frumos dar nimic de povestit. ÎNSĂ – dividentul a fost mereu crescut, garanție a faptului că compania vrea să-și recompenseze acționarii.

Dacă, în 2010, dividendul era de 0.28$/trimestru, ceea ce însemna cca 6.7% (față de un preț de cumpărare de 16.75$), acum este de 0.53$/trimestru, ceea ce înseamnă sub 4% din prețul actual, însă peste 12% față de prețul inițial.

WOW – avem deci o companie care, pe lângă 320% apreciere în 5 ani, a ajuns să genereze 12% dobândă anual – 212$ anual. Fie că ai 25 de ani și vrei să-ți creezi stabilitatea financiară pentru mai târziu, fie că ești o persoană pensionată care vrea să-și suplimenteze pensia, o astfel de investiție este minunată.

Ca să nu uităm punctul de esență al acestei vizualizări: investițiile adevărate NU se fac pe termen scurt. Cine cumpără și vinde lunar sau mai des, este speculator, este agent de bursă… sau, cel mai adesea, se crede așa ceva. Pentru omul de rând, economia și investiția constantă în lucruri solide, combinată cu multă răbdare, este cheia către succes.

N-am să vă mint. BIP.UN este un caz particular și, pentru că e o companie recent înființată (din 2009), nu avem un istoric de termen lung. Nici o companie, la fel ca nici un om, nu trece doar prin zile însorite și prospere. Dar chiar și în cazuri dramatice, cum au fost caderile bursiere din 2008, cine a panicat a pierdut bani iar cine a stat cuminte și a fost răbdător, și-a recuperat – de atunci – toate pierderile și a făcut mulți bani.

Banii se fac cumpărând ieftin și vânzând scump, nu invers. Din nefericire, majoritatea investitorilor se aruncă spre investiții celebre, deci scumpe și panichează la primul zvon, vânzând ieftin.

PIRAMIDA INVESTIȚIILOR

Bine, bine, dar toți știm de companii gigant care au dat faliment: Nortel, care în 2000 reprezenta 1/5 din TSX, piața bursieră din Canada, nu mai există; Blackberry (BB) se zbate pentru supraviețuire și, de la 228$/acțiune în 2007, abia dacă mai valorează 12$ în ziua de azi. Investițiile nu trebuie să fie riscante. Nu investiți în acțiuni, nici măcar în unele care arată atât de bine ca acest BIP.UN pe care vi l-am prezentat. Cetățeanul obișnuit trebuie să bage de seamă la piramida de investiție.

Această schemă piramidală este chintesența investițiilor. Ce înseamnă fiecare nivel și ce proporție are fiecare nivel depinde de cazul fiecăruia. Oricum, o regulă de bază spune că la nivelul 4, cel de speculație, să nu folosiți niciodată mai mult decât vă puteți permite să pierdeți. Un 10% din suma totală de care dispuneți e suficient. Acel BIP.UN, pe care vi l-am arătat și alte companii de prestigiu, se plasează la nivelul 3. Pentru celelalte nivele, însă, fondurile mutuale sunt un bun punct de pornire.

Data viitoare vă voi povesti despre fondurile mutuale, despre strategii de investiție, despre metode practice de a obține prosperitate. Amintiți-vă: nu sunteți speculatori, sunteți investitori și oameni economi!

You May Also Like