Evaluarea unei companii… (2)

ANALIZĂ: Recenta criză poate fi un argument contra investițiilor la bursă. Mulți au pierdut bani. Au pierdut pentru că n-au făcut singurul lucru care trebuia făcut în această situație: NIMIC. Aceste corecții sunt un lucru normal. Au pierdut bani cei care au crezut că acțiunile sunt un fel de loz în plic – un câștig miraculos -, cei care n-au știut de ce au cumpărat și n-ar putea da altă explicație c-au vândut decât “scăzuse prețul“.

Personal am terminat săptămâna în exact aceeași poziție în care am început-o. Aș fi dus-o și mai bine dacă aveam – așa cum se recomandă – 10% în cash, pentru ca să cumpăr atunci când toți vindeau.

Știați că… Majoritatea brokerajelor vă permit crearea unui cont de test, încărcat cu 25.000-100.000 EU/USD prin care să vă jucați și să vă testați dibăcia de investitor fără să vă riscați economiile?!

Deci, deși pare un moment extrem de prost pentru a continua, poate că în fapt e momentul cel mai bun. Un investitor informat știe să deosebească o derută de moment de o problemă structurală a investițiilor sale.

Vom continua evaluarea celebrei companii Intel (link către Reuters.com).

Recapitulare (Evaluarea unei companii… 1)

Deci, pentru o imagine rapidă asupra unei companii vom verifica:

– P/E (Price/Earnings) – o metodă rapidă (dar superficială) de evaluare a prețului unei companii (ca să aflăm cât de scumpă sau ieftină este). În românește înseamnă “Dacă firma ar distribui tot câștigul actual al companiei către acționari, în câți ani ne-am scoate investiția inițială”. De obicei sub 15 este o companie nu foarte scumpă.

– Beta – cât de mult variază prețul acelei companii. Sub 1 – variază mai puțin decât piața; peste 1 înseamnă că fluctuează mai aprig decât piața. Pentru cei slabi de inimă alegeți companii cu Beta < 1.

– Yield – dividentul returnat către investitori, exprimat procentual vs prețul acțiunilor.

Notă: Ca să nu repet la fiecare indicator: verificați-l comparativ cu Sectorul și – mai ales – Industria. Totul este relativ și comparând indicele cu media comparăm mere cu mere și prune cu prune.

Financials

După ce clickuiți pe Financials, veți intra puțin mai adânc în evaluarea companiei. Nu putem elucida totul aici, mai ales că fiecare indice e mai relevant pentru un tip de companie (numerele și indicii nu vor fi la fel la o oțelărie ca la o companie de software) dar ne oferă o poză mai amănunțită.

GROWTH/CREȘTERE

Așa cum se observă, ni se prezintă creșterile a 3 indicatori: Vânzări (Sales) – 6%; EPS – (Earnings per Share) – 23% și la Divident (unde n-a existat). Vânzările nu sunt stelare dar având în vedere că Intel e un gigant, nu va crește ca o companie mică, deci 6% nu este deloc rău.

Deși vânzările n-au crescut enorm, cheltuielile și altele s-au micșorat, fapt vizibil din faptul că EPS-ul a crescut considerabil, profitul pe fiecare acțiune. Dacă această creștere de profit ar fi reflectată în prețul acțiunilor, atunci prețul (minim pe 52 de săptămâni) X 23% = peste 30$. Din acest punct putem spune că INTEL este subevaluată.

Investitori Instituționali

Aceasta se referă la bănci, fonduri mutuale, fonduri de pensie care investesc în acțiunile INTEL. De ce este important? Acestea nu investesc decât în companii foarte serioase. Acest lucru este vizibil și în cazul lui INTEL, o așa numită “blue-chip company”. 67% din acțiunile companiei sunt deținute de aceste entități mari și serioase, deci există multă încredere în această companie.

Pe de altă parte, 181 de clienți au renunțat la INTEL în componența lor. Aceasta ne arată că încrederea e în descreștere. Semnal de alarmă!

INDICI DE EVALUARE

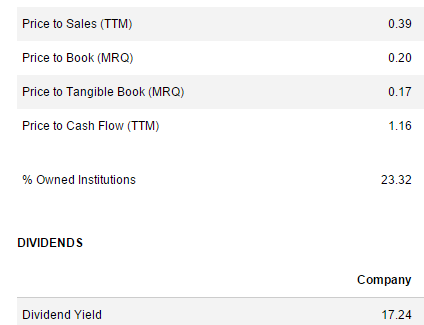

Sunt indici despre care am mai vorbit: P/E, Beta, precum și câțiva noi: Price-to-Sales, Price-to-Book (sau Tangible Book), Price-to-Cash-Flow.

Cei doi indicatori Price-to-Book/Tangible Book sunt indicatori de marcă pentru investitori “de chilipir” – cum ar fi Warren Buffet. Deși nu el a fost primul care a pornit sistemul, “Oracolul de la Omaha” și-a făcut averea fabuloasă țintind spre valori subapreciate. Practic, așa cum spune și numele, e un index care arată cât valorează compania pe bursă versus activele pe care le are. Când este subunitar – uneori este – înseamnă că dacă acea companie dă faliment, din simpla vânzare a activelor, acționarul intră în profit! Este o situație relativ rară dar foarte convenabilă. Evident, dintre acele companii care bifează un Price-to-Tangible Book < 1, Warren Buffet le-a ales pe cele cu potențial de recuperare.

Iată exemplul unei companii care nu numai că costă 0.17$ pentru fiecare 1$ în valoare de active dar mai și plătește dividente de peste 17%.

Trebuie însă să știți că în ultimul an compania, activând în domeniul petrolier, a pierdut cca 70% din valoare la bursă. Și, după cum arată piața acum, prețul petrolului va mai rămâne scăzut încă 2-3 ani, timp în care această companie (Master Limited Partnership) ar putea foarte bine să capoteze… dar dacă ați cumpărat-o acum, probabil veți ieși în profit.

Deci, când stabiliți că o companie este un chilipir, trebuie să vă faceți tema să aflați și de ce este un așa chilipir și care-s șansele de redresare.

DIVIDENTE

Așa cum am mai menționat, prefer acele companii care redistribuie parte din profit către acționari. Acest profit, redistribuit, poate fi folosit pentru a reinvesti automat (DRIP – Dividend Reinvestment Plan) în alte acțiuni sau folosit ca supliment de venit.

INTEL plătește 24 cenți pe trimestru = 0.96 $/an și care, la prețul curente de 28.42$ pe acțiune este echivalentul a 3.38% pe an. Deși dividentul nu este garantat – și compania poate să-l suspende oricând – sunt companii cu un istoric impresionat. INTC plătește dividente din 1992 și există companii care plătesc dividente încă de la începutul secolului XX, de peste 100 de ani.

Rata de plată/Payout Ratio – este alt indicator important care spune cât de sustenabil este acest divident. Se calculează împărțind dividentul plătit (0,96$) la EPS-ul (Earnings-Per-Share – 2,36$/an) ceea ce rezultă puțin peste 40%. Deci, în românește, compania vă returnează 40% din profiturile anuale.

Dacă acest indicator depășește 70%, e cazul să facem investigații serioase. Sunt companii care plătesc chiar peste 100%. Poate fi un lucru legitim și sustenabil (de exemplu compania are venituri din dobânzi și chirii – care nu-s calculate la EPS) sau poate fi semn că împrumută bani ca să mituiască acționarii și să proptească artificial prețul acțiunilor la bursă. În a doua situație riscurile sunt mari și dacă nu e o situație temporară (un trimestru), nu poate ține prea mult timp. Deci, nu vă lăcomiți la cel mai mare divident ci la cel mai sustenabil.

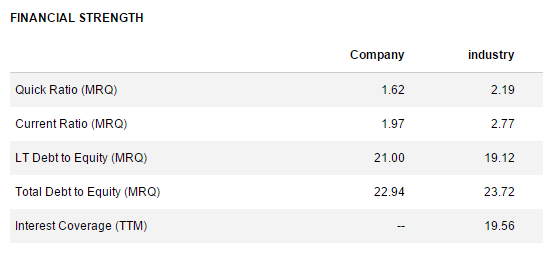

PUTEREA FINANCIARĂ

Acesta e un capitol important. Prezintă cât de solventă este compania. Dimensiunea datoriilor, dacă sunt de termen lung sau imediat, este un indicator esențial pentru sănătatea financiară a companiei.

Nu vă amăgiți că veți descoperi o companie mare care să nu aibă datorii. Inclusiv Apple, care șade pe sute de metri-cubi de bani, împrumută bani (pentru scopuri de reducere fiscală, pentru că dobânzile sunt mici). Totuși, dimensiunea acestor datorii, dacă ele sunt rezonabile e un lucru important.

Quick Ratio – Este valoarea activelor minus valoarea inventarului, împărțite la suma datoriilor. Ca s-o traducem în exemplul unei familii: valoarea totală (casă + mașină + ce mai posedă de valoare) / datorii. O companie rezonabil îndatorată are o valoare de 2x mai mare decât a datoriilor – deci QR = 2. Asta înseamnă că-și poate acoperi ușor datoriile de termen scurt. Totuși, sectorul de activitate în care functionează e foarte important. Companii cu nevoi ridicate de materii prime și energie vor avea QR < 2, poate chiar <1 dar asta nu înseamnă că-s pe butuci. Alcoa, de exemplu are un QR = 0.9. INTEL-ul are 1.62, un număr decent dar totuși sub media pe Industrie (2.19).

Deși media este sub cea a Industriei, când vine vorba de Total Debt To Equity, INTEL stă mai bine decât Industria – având o datorie (comparată cu activele) puțin mai mică.

PROFITABILITATEA

Marja de profit este extrem de importantă. Mulți români îmi indicau, acum câțiva ani, faptul ca Nokia este cel mai mare producător de celulare. Într-adevăr, Nokia și-a menținut prin tot dezastrul financiar, poziția de lider la numărul de celulare vândute. Din nefericire pentru ei, majoritatea erau celulare ieftine, vândute în țări sărace, cu o marjă de profit extrem de mică. Este mai bine să vinzi 1/2 din celularele vândute de Nokia dacă faci 100-200$ profit la fiecare din ele în loc de 1-2$/aparat.

Se observă că INTEL este un lider în Industrie și în Sector, având o margine de profit excepțională. Cea netă – după taxe și cheltuieli – este de peste 21% față de cea a industrie unde e negativă (-16%) ceea ce-i face mult mai profitabili deși plătesc o taxă marginală mai ridicată decât a competiției (21% față de 15%).

Absolut toți termenii tratați aici sumar pot fi aprofundați pe INVESTOPEDIA (link). Acolo vi se oferă explicații detaliate, cu exemple și multe video-uri.

You May Also Like